Tốc độ:

1x

Trước áp lực này, rất nhiều người đang băn khoăn: Lãi suất tăng cao có nên mua nhà lúc này hay nên chờ thêm?

Áp lực lãi suất là có thật, nhưng không phải “cơn bão”

PGS.TS Trần Đình Thiên – nguyên Viện trưởng Viện Kinh tế Việt Nam, thành viên Hội đồng tư vấn chính sách Thủ tướng thẳng thắn nhận định: lãi suất tăng là xu hướng khách quan khi Việt Nam hướng tới mục tiêu tăng trưởng cao. Thanh khoản ngân hàng căng thẳng, tín dụng bất động sản vẫn chiếm tỷ trọng lớn, nên phải điều chỉnh để kiểm soát lạm phát.

PGS.TS Trần Đình Thiên

“Đây là quy luật kinh tế. Đừng hoảng loạn, nhưng cũng đừng chần chừ quá lâu”, ông Thiên nhấn mạnh.

Với khoản vay 2-3 tỷ, lãi suất tăng 1-2% có thể đẩy chi phí lãi vay thêm 20-50 triệu đồng/năm. Người mua cần tính toán kỹ dòng tiền, ưu tiên gói vay ngắn hạn hoặc ngân hàng có lãi suất cố định ưu đãi. Những ai khả năng tài chính chưa thực sự vững nên cân nhắc chờ thêm 3-6 tháng nếu lãi suất tiếp tục tăng.

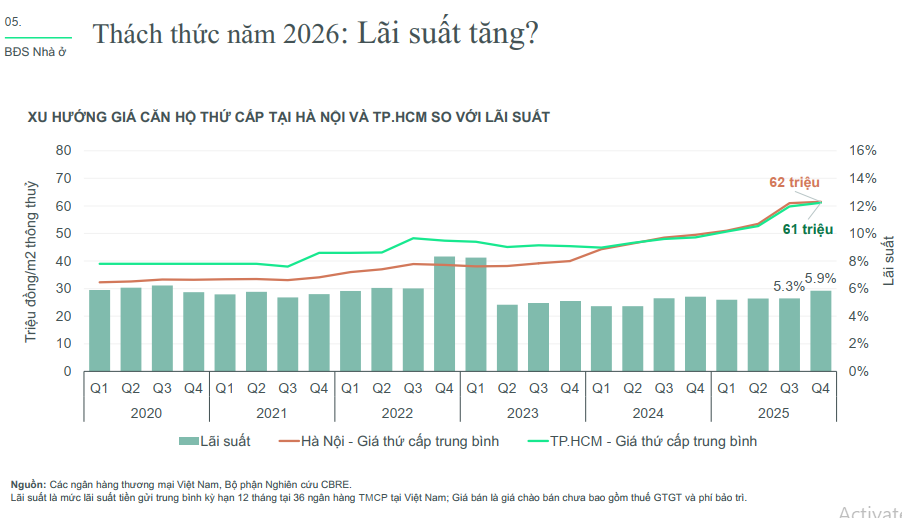

Dữ liệu 2025: Giá nhà vẫn tăng dù lãi suất cao

Báo cáo CBRE cho thấy bất động sản vẫn duy trì sức hút thực tế dù lãi suất biến động. Cụ thể năm 2025, giá căn hộ thứ cấp tại TP.HCM tăng mạnh khoảng 24-28%, tại Hà Nội khoảng 24%. Trong khi đó, giá nhà thấp tầng tại TP.HCM tăng khoảng 17% trên thị trường thứ cấp. Tỷ lệ hấp thụ toàn thị trường đạt trên 70%, quý 4/2025 thậm chí lên 83-90% ở một số phân khúc.

So sánh lợi suất năm 2025, vàng tăng 83%, VN-Index tăng 41%, USD/VND giảm 3,1%, lãi suất tiền gửi chỉ khoảng 6%. Trong khi đó, giá căn hộ thứ cấp tăng 24-28%, chứng tỏ kênh bất động sản vẫn vượt trội hơn gửi tiết kiệm và nhiều tài sản tài chính khác.

Ông Võ Huỳnh Tuấn Kiệt, Giám đốc Bộ phận Tiếp thị Dự án CBRE Việt Nam, nhận định nguồn cung căn hộ 2025 tăng mạnh, nhà thấp tầng đạt kỷ lục gần 5.000 căn (chủ yếu từ đại dự án tại Cần Giờ), nhưng thị trường vẫn hấp thụ tốt nhờ sản phẩm phù hợp nhu cầu thực và giá thứ cấp tiếp tục đi lên.

Không nên chờ “đáy” lãi suất

Trong bối cảnh thị trường còn nhiều biến động, câu hỏi nên mua hay tiếp tục chờ đợi đang trở thành mối quan tâm lớn của người mua nhà và nhà đầu tư. Ông Phạm Lâm, Chủ tịch HĐQT DKRA Group chia sẻ kinh nghiệm thực tiễn: “Lúc này an toàn là số 1. Thị trường vẫn có cơ hội, nhưng phải chọn pháp lý sạch, tiến độ xây dựng tốt và giá phù hợp với người mua thực. Phân khúc 2-4 tỷ đang thiếu trầm trọng, thanh khoản tốt hơn hẳn so với sản phẩm giá cao”.

Còn TS. Nguyễn Văn Đính, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam bổ sung: đầu tư phải hướng đến giá trị thật, tránh sản phẩm phân lô bán nền ảo hoặc đẩy giá không có cơ sở hạ tầng.

PGS.TS Trần Đình Thiên đưa ra góc nhìn dài hạn: “TP.HCM đang trở thành siêu đô thị với hạ tầng bùng nổ như sân bay Long Thành, Vành đai 3-4, metro, cầu vượt biển Cần Giờ – Vũng Tàu. Đây là động lực thực sự cho giá trị bất động sản. Đây là thời điểm của những người có bản lĩnh, biết chớp thời cơ khi đám đông do dự”.

Người mua và nhà đầu tư nên làm gì ngay lúc này?

Các chuyên gia đồng tình, không nên chờ lãi suất giảm mới mua, vì thời điểm lãi suất thấp trước đây đã qua và khó dự báo chính xác khi nào sẽ xuống lại.

Trước hết, phân khúc 2- 4 tỷ đồng được xem là lựa chọn ưu tiên khi bám sát nhu cầu ở thực, thanh khoản tốt và đang trong tình trạng khan hiếm nguồn cung. Cùng với đó, yếu tố pháp lý minh bạch và tiến độ xây dựng rõ ràng cần được đặt lên hàng đầu nhằm giảm thiểu rủi ro.

Về vị trí, các khu vực hưởng lợi trực tiếp từ hạ tầng như phía Nam TP.HCM - gồm Cần Giờ, Long Thành, khu vực Bình Dương cũ đang nổi lên như những “vùng sáng” của thị trường, đặc biệt tại các dự án gắn với sân bay Long Thành, Vành đai 3 - 4 hay các tuyến cao tốc kết nối liên vùng.

Tuy nhiên, cơ hội không nằm ở những quyết định ngắn hạn. Như nhận định của PGS.TS Trần Đình Thiên, đây là giai đoạn đòi hỏi tầm nhìn dài hạn 5-10 năm và sự “can đảm có tính toán” để nắm bắt đúng thời điểm của chu kỳ thị trường.

Người mua nhà đang tìm hiểu thông tin dự án ở Đồng Nai

Lãi suất tăng trong năm 2026 tạo áp lực ngắn hạn, nhưng dữ liệu 2025 đã chứng minh: bất động sản vẫn tăng giá và có sức bền vượt trội so với nhiều kênh đầu tư khác. Thị trường đang thanh lọc mạnh mẽ, loại bỏ giá trị ảo, nhường chỗ cho những tài sản có nền tảng thực sự.

Nếu bạn có nhu cầu ở thực hoặc đầu tư trung - dài hạn, không cần chờ “đáy” lãi suất. Hãy chọn sản phẩm pháp lý sạch, nằm trong phân khúc 2-4 tỷ, tại khu vực hạ tầng đang hoàn thiện. Như ông Phạm Lâm kết luận: “Thị trường vẫn còn nhiều dư địa và cơ hội. Quan trọng là nhìn nhận đúng và hành động có trách nhiệm”.

Đăng Thy

.jpg)

.jpg)

.png)

.png)