Tốc độ:

1x

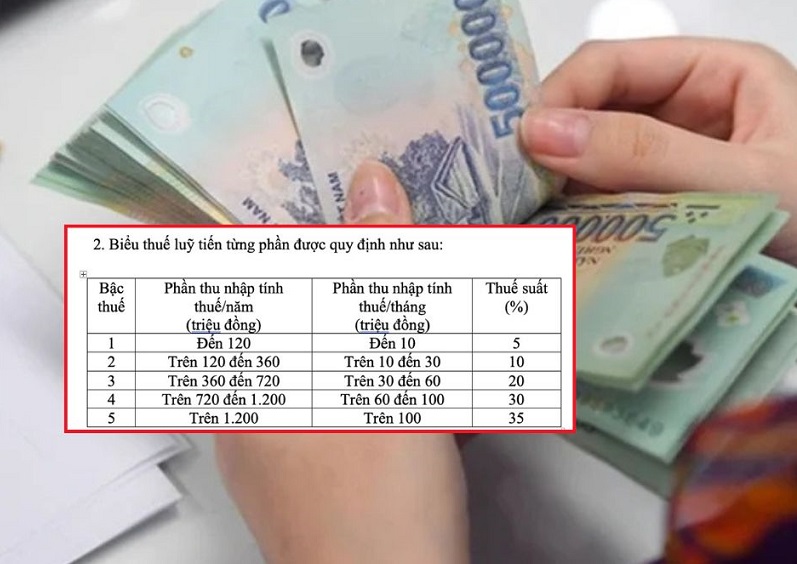

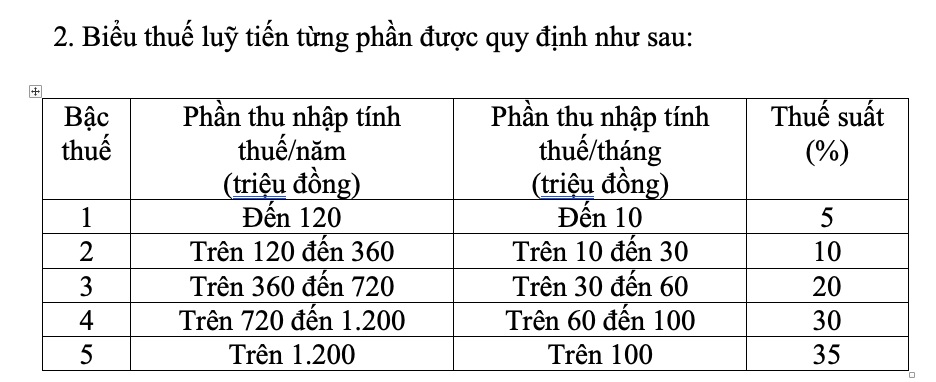

Theo luật mới có hiệu lực từ 1-7-2026, biểu thuế lũy tiến từng phần đã giảm từ 7 bậc xuống còn 5 bậc. Luật đã nới rộng khoảng cách giữa các bậc và điều chỉnh lại hai mức thuế suất trung gian. Trong đó, thuế suất 15% ở bậc 2 được giảm xuống 10%, thuế suất 25% ở bậc 3 được giảm xuống còn 20%.

Biểu thuế suất mới tính thuế TNCN từ 1/7/2026

Về giảm trừ gia cảnh, Luật Thuế thu nhập cá nhân (sửa đổi) quy định giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú.

Giảm trừ gia cảnh gồm: Mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm); Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Cách tính thuế TNCN theo quy định mới

Số tiền thuế thu nhập cá nhân = Thu nhập tính thuế x Thuế suất

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ (khoản giảm trừ gia cảnh; khoản đóng bảo hiểm, quỹ hưu trí tự nguyện; khoản đóng góp từ thiện, nhân đạo, khuyến học)

Ví dụ: Anh B là cá nhân cư trú, có thu nhập từ tiền lương, tiền công, không có người phụ thuộc.

Anh B nhận lương hàng tháng từ 2026 là 30 triệu đồng + 10 triệu đồng tiền thưởng.

Các khoản đóng bảo hiểm: 10,5% (8% BHXH, 1,5% BHYT, 1% BHTN), lương đóng bảo hiểm là 30 triệu đồng.

Thuế TNCN của anh B tạm nộp trong tháng được tính như sau:

- Thu nhập chịu thuế (gồm cả tiền lương và thưởng: 30 triệu + 10 triệu = 40 triệu đồng

- Các khoản giảm trừ: + Giảm trừ gia cảnh cho bản thân: 15,5 triệu đồng

+ Bảo hiểm: 30 x 10,5% = 3,15 triệu đồng

>> Tổng các khoản được giảm trừ: 15,5 + 3,15 = 18,65 triệu đồng

- Thu nhập tính thuế của anh B: 40 - 18,65 = 21,35 triệu đồng

- Số thuế anh B phải nộp theo biểu thuế suất:

Bậc 1: 10 triệu x 5% = 0,5 triệu đồng

Bậc 2: (21,35 - 10) x 10% = 1,135 triệu đồng

>> Tổng số thuế anh B tạm nộp trong tháng: 0,5 + 1,135 = 1,635 triệu đồng.

Cách tính hiện hành: Thu nhập tính thuế của anh B là: 40 - (11 + 3,15) = 25,85 triệu

- Số thuế phải nộp theo biểu thuế hiện hành là 4 bậc: 5 triệu x 5% + 5 triệu x 10% + 8 triệu x 15% + 7,85 triệu x 20% = 3,52 triệu đồng

Như vậy, so với cách tính hiện hành, cách tính thuế TNCN theo biểu thuế suất mới từ 2026 sẽ giúp người lao động giảm được nghĩa vụ thuế rất lớn, đây là tin vui cho người lao động. Bên cạnh đó, biểu thuế mới cũng đã khắc phục được việc tăng đột ngột tại một số bậc, đảm bảo tính hợp lý hơn của biểu thuế.

Châu An

.png)